最新エンジェル税制情報(23年7月時点)

最新エンジェル税制情報(23年7月時点)

エンジェル税制の適用で

投資を受ける機会をアップ!

はじめに

令和5年度税制改正により、対象となるスタートアップの要件が緩和されたほか、個人投資家への優遇措置が拡充されました。

本記事では、エンジェル税制の内容と要件・手続きの流れについて解説します。

以下は、令和5年4月1日以降の投資を対象とした内容です。

1.エンジェル税制とは

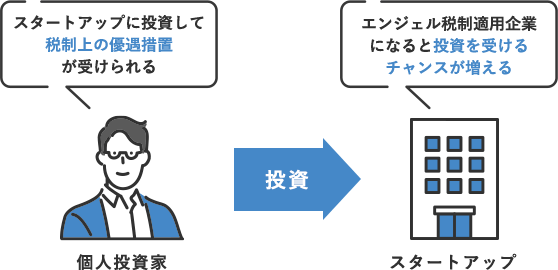

エンジェル税制とは、スタートアップへ投資を行った個人投資家に対して税制上の優遇措置を行う制度です。スタートアップへの投資を促進するために創設されました。

スタートアップとしては、エンジェル税制適用企業となることで個人投資家からの投資を受けるチャンスが増えるメリットがあります。

なお、投資方法は直接投資だけでなく、投資事業有限責任組合や株式投資型クラウドファンディング経由の投資も認められています。

投資事業有限責任組合(LLP)とは?

投資事業有限責任組合(LLP)は、投資や金融活動に特化した組織形態で、複数の個人や法人が共同で事業を行います。 LLPでは、投資家が資金を提供し、その投資額に応じた責任を負います。ただし、他の投資家の債務には直接的には関与せず、自分の投資額以上の責任を負いません。株式投資型クラウドファンディングとは?

インターネット上で行われる投資の形式です。投資家は小額の投資で新しい企業に参加し、成長や利益に関与する方法です。投資家と起業家の双方にとって、新たなチャンスを提供するものです。

2.個人投資家が受けられる税制上の優遇措置

スタートアップに投資した個人投資家が受けられる優遇措置として、主なものは以下のとおりです。

(1)投資時点(起業特例、プレシード・シード特例)

保有株式の譲渡益を元手にして創業した場合や創業当初のスタートアップに投資を行った場合に、投資額分の株式譲渡益が最大20億円まで非課税(20億円を超える分は課税繰り延べ)となります。

(2)譲渡時点

譲渡により損失が発生した場合は他の株式譲渡益と損益通算ができます。

譲渡した年に相殺しきれなかった損失は3年間繰越できます。スタートアップが上場せず、破産、解散等をして株式の価値がなくなった場合も損失の繰越が可能です。

3.エンジェル税制適用企業の対象となるスタートアップとは

以下すべてに該当する場合は、一定の要件を満たすことでエンジェル税制適用企業となる可能性があります。

- 設立5年未満の中小企業者であること

- 大規模法人(資本金1億円超)グループに属さないこと

- 未上場の株式会社であること

- 風俗営業等に該当する事業を行う会社でないこと

上記以外にも要件があり、スタートアップが満たす要件によって、個人投資家が受けられる優遇措置も異なることがあります。

4.エンジェル税制適用企業になるためには

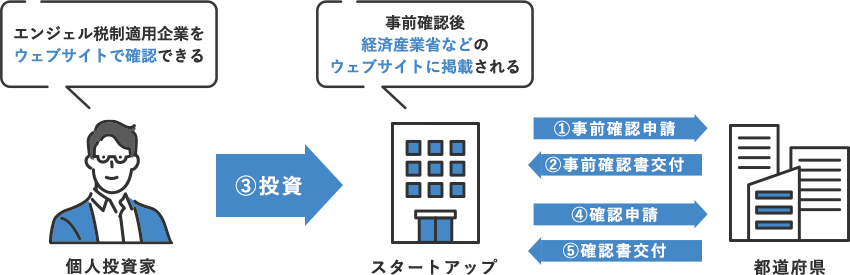

税制適用企業となるためには都道府県に申請を行い、確認を受ける必要があります。

事前確認制度投資を受ける前にエンジェル税制適用企業に該当するかどうかの確認申請を行うことができます(事前確認制度の利用は任意です)。

確認を受けると、経済産業省や都道府県のウェブサイトで会社名等が公表されるため、個人投資家に対してエンジェル税制適用企業であることを説明することができ、PR効果も期待されます。

実際に投資が行われた後、改めてその投資について都道府県に確認申請を行います。要件を満たした場合に確認書が交付され、個人投資家が優遇措置を受けられることになります。

確認を受けるまでにかかる期間は、混雑状況にもよりますが、3か月ほど要するため、申請を検討している場合はお早めに準備されることをおすすめします。

5.エンジェル税制手続代行と資金調達サポート

スタートアップ企業の資金調達には、出資による調達と融資による調達などが存在します。企業のステージや出口に応じて最適な資金調達を選択する必要があります。

広尾税理士法人では、さまざまな資金調達経験を有する専門家が、お客様にとって最適な資金調達をご提案させていただき、実行までご支援いたします。

エンジェル税制適用のご検討をされている投資家の方、スタートアップ企業様はお気軽にご連絡ください。

M&Aや資金調達のご支援実績豊富な当社がサポートいたします。

オンラインミーティング 初回無料